REPARACIÓN DE CRÉDITO REAL: ¡DEJA QUE LOS EXPERTOS SE ENCARGUEN DE TI!

Nos Especializamos En Ayudar A Las

Personas A Eliminar Miles De Dólares

De Deudas De Su Reporte De Crédito.

Ayudamos A Las Personas A Eliminar Miles De Dólares De Deudas De Su Reporte De Crédito.

ACTIVA EL SONIDO

¡También Tenemos La Estrategia De Limpieza De Crédito Más Efectiva Y Rápida Para Aumentar Su Puntaje Crediticio!

Utilizamos El Poder De La Ley Del Consumidor Para

Eliminar Errores Comunes En Los Informes De Crédito Como:

We Use The Power of The Law to Remove Common Credit Report Errors Like:

Pagos Tardes

Colecciones

Hard Inquiries

Charged-Offs

Bancarrotas

Préstamos Estudiantiles

Reposesiones

Foreclosures

Y Mucho Más...

Pagos Tardes

Colecciones

Hard Inquiries

Charged-Offs

Bancarrotas

Préstamos Estudiantiles

Reposesiones

Foreclosures

And Much More...

Así Es Cómo Funciona Nuestro Proceso De Reparación De Crédito:

Paso 1: Análisis De Crédito

Revisamos su informe de crédito con usted para encontrar cuentas negativas con errores y incorrectas, le ayudamos a entender el proceso de reparación de crédito y preparamos un plan de acción con usted para mejorar su crédito.

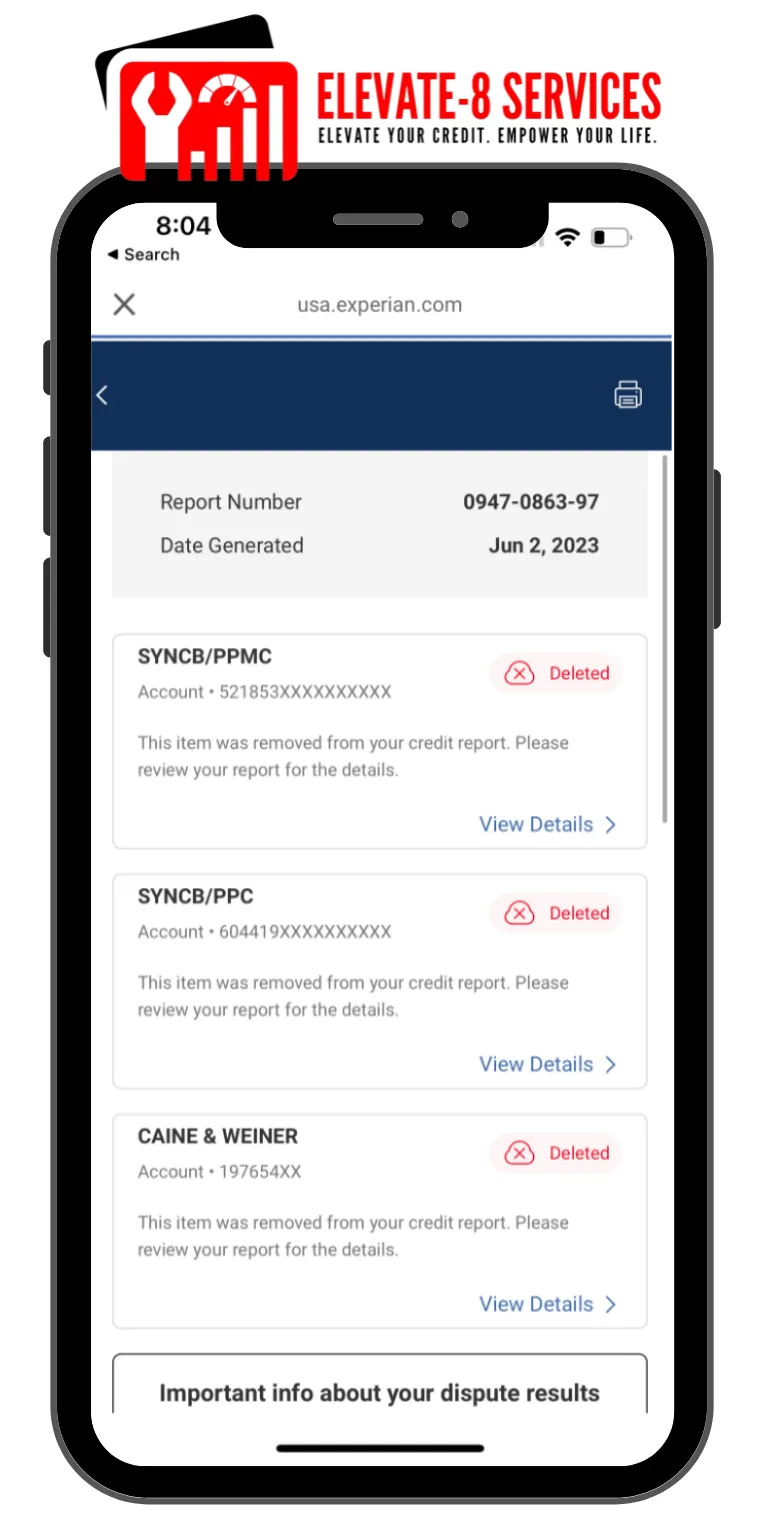

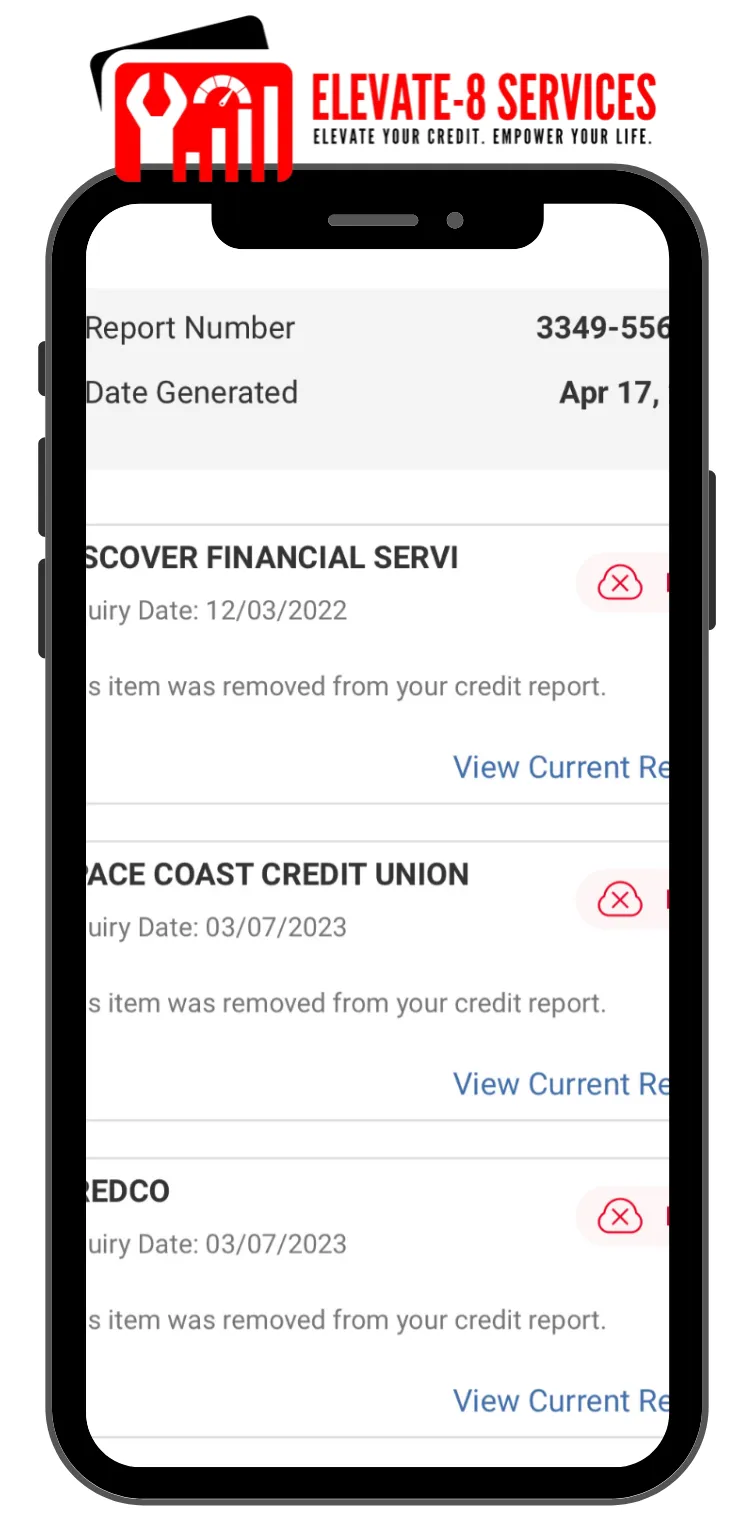

Paso 2: Disputamos Lo Negativo

Trabajamos con las agencias de crédito y sus acreedores para disputar las cuentas negativas de su reporte de crédito que afectan su puntaje crediticio utilizando nuestro equipo legal y profesional.

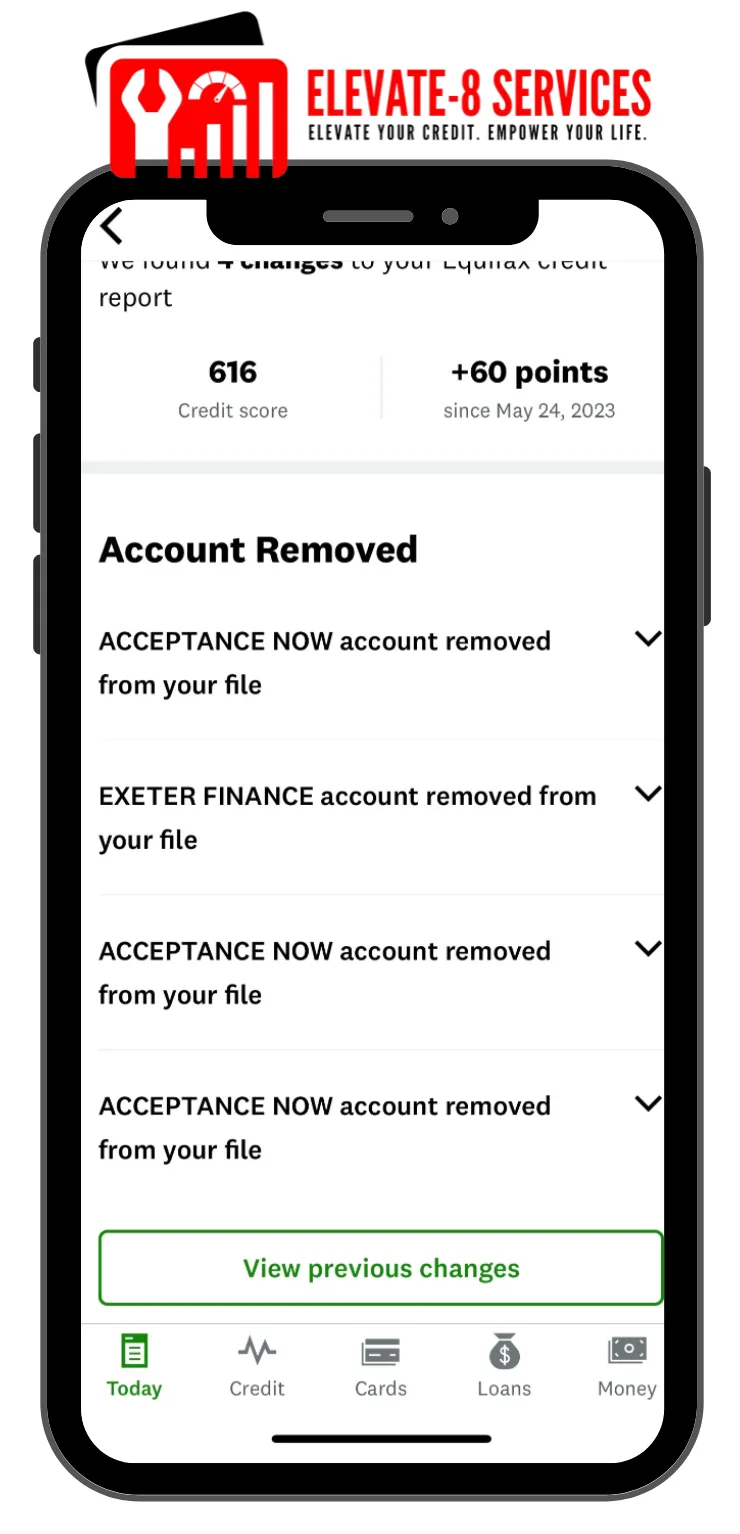

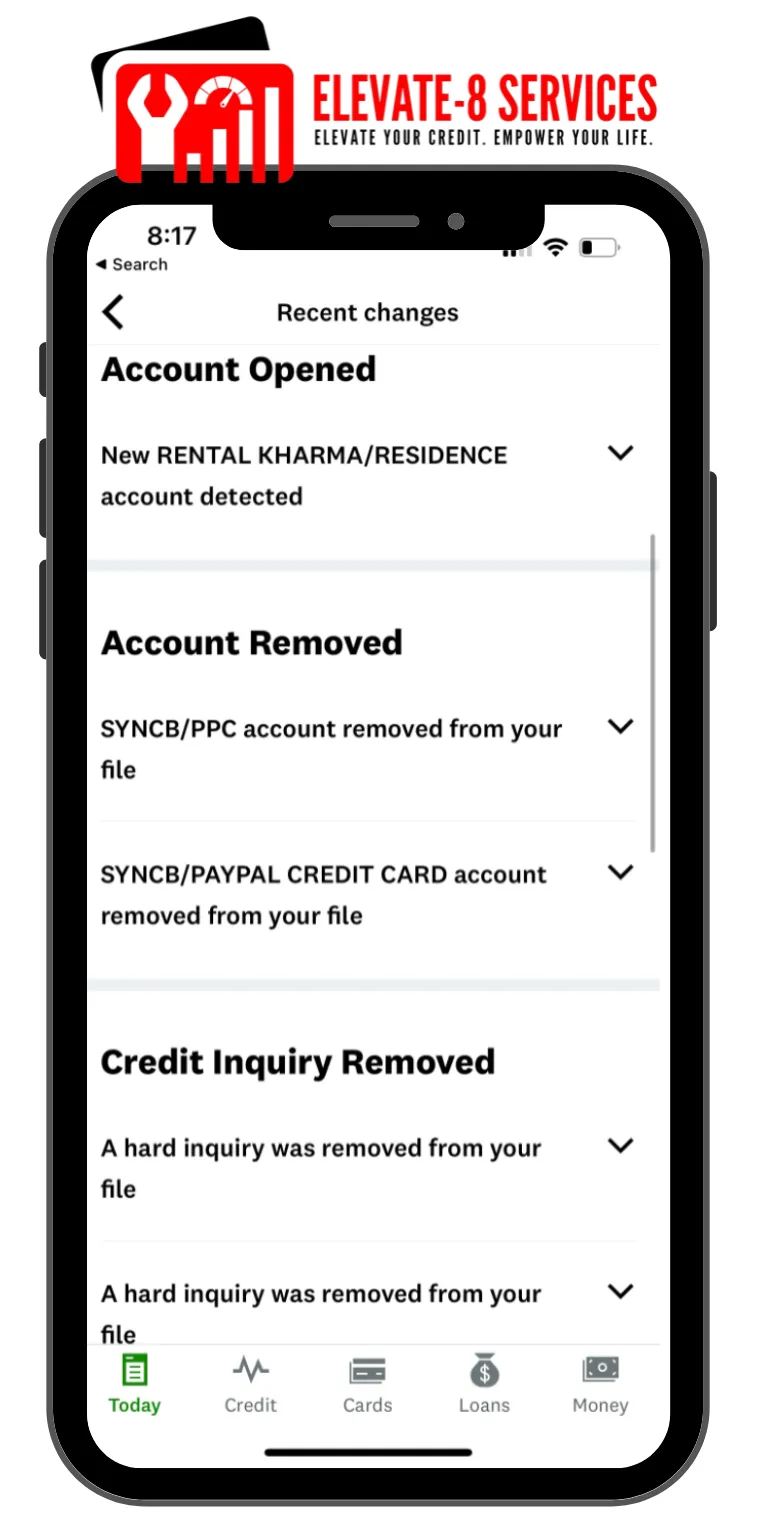

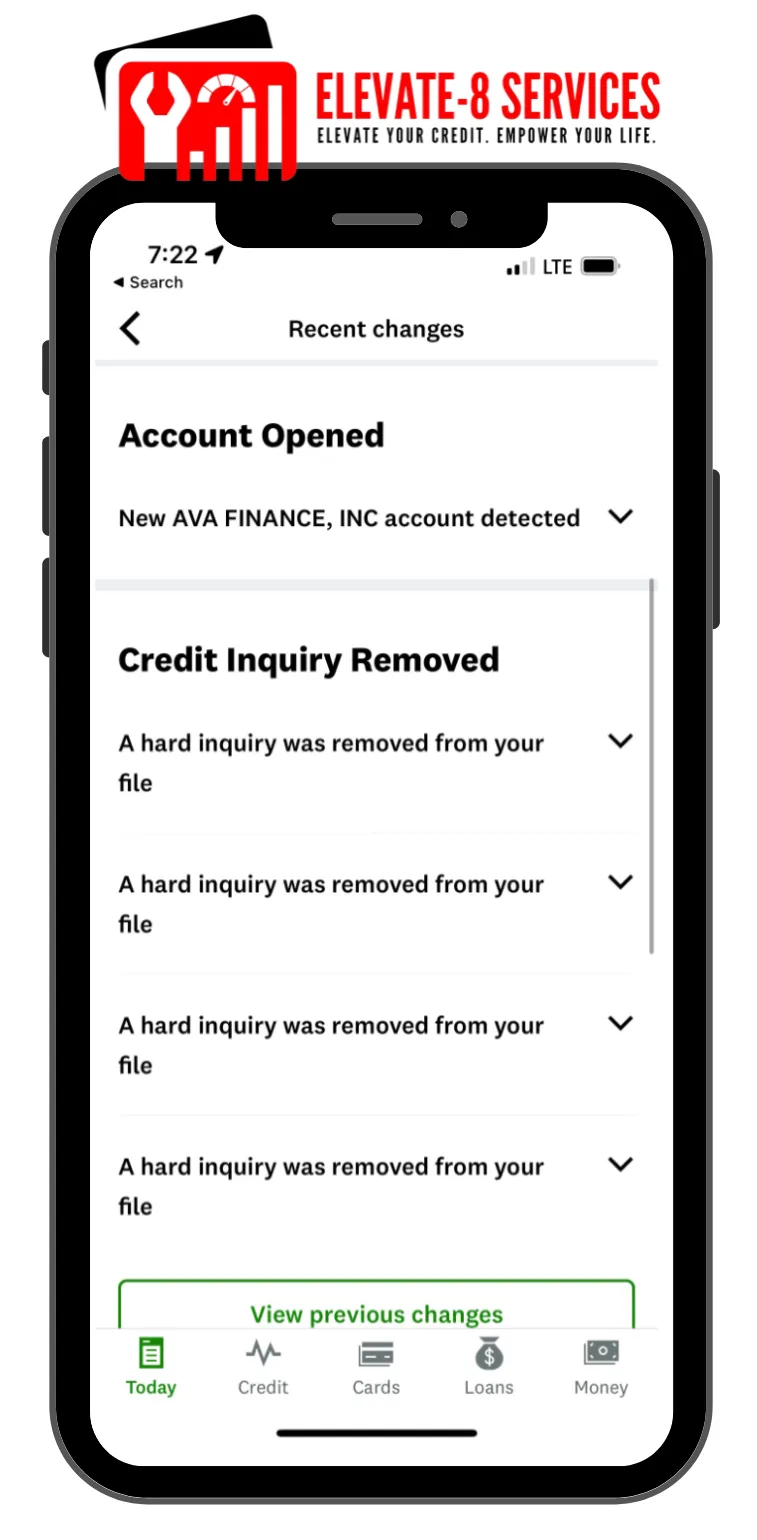

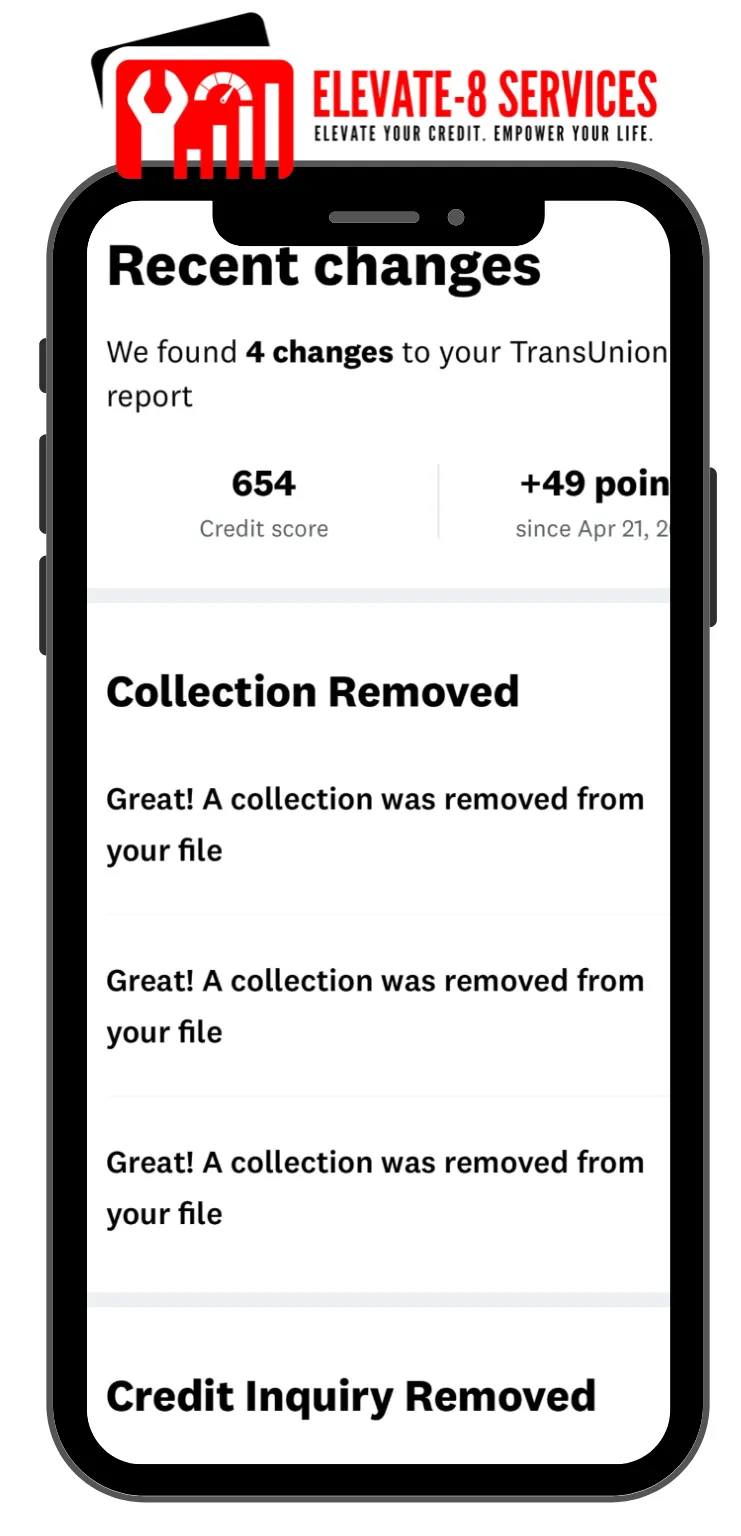

Paso 3: Seguimiento De Su Progreso

Relájese y déjenos hacer el trabajo. Puede ver su portal de cliente 24/7 para cambios y actualizaciones sobre las mejoras en su informe de crédito.

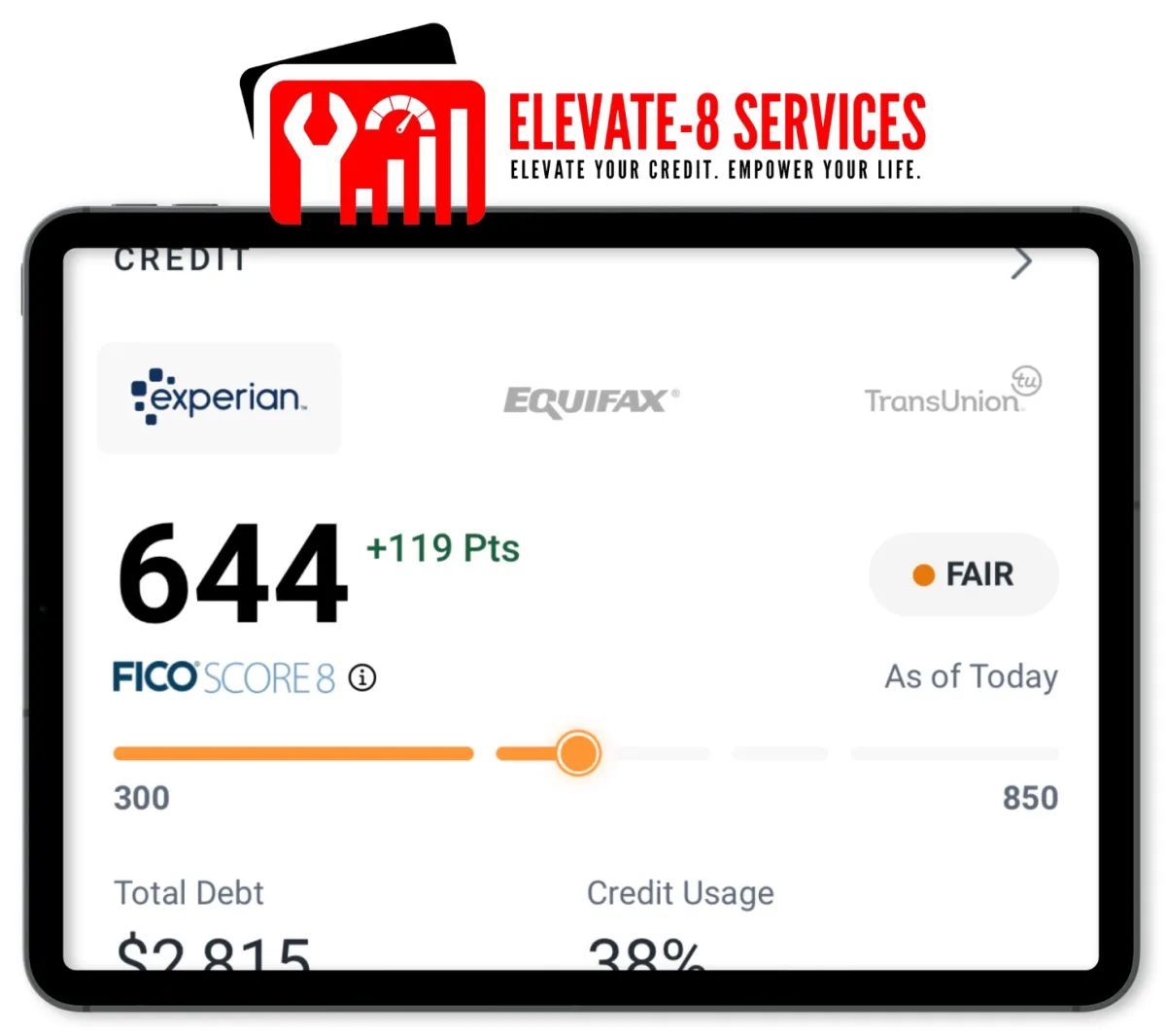

Paso 4: Restauración De Crédito

Haremos nuestro mejor esfuerzo para maximizar sus resultados utilizando nuestras tácticas personalizadas con las agencias de crédito para que pueda restaurar su crédito y alcanzar sus metas crediticias y financieras.

- Step 1: Credit Analysis

Revisamos su informe de crédito con usted para encontrar cuentas negativas con errores y incorrectas, le ayudamos a entender el proceso de reparación de crédito y preparamos un plan de acción con usted para mejorar su crédito.

Paso 2: Disputamos Lo Negativo

Trabajamos con las agencias de crédito y sus acreedores para disputar las cuentas negativas de su reporte de crédito que afectan su puntaje crediticio utilizando nuestro equipo legal y profesional.

Paso 3: Seguimiento De Su Progreso

Relájese y déjenos hacer el trabajo. Puede ver su portal de cliente 24/7 para cambios y actualizaciones sobre las mejoras en su informe de crédito.

Paso 4: Restauración De Crédito

Haremos nuestro mejor esfuerzo para maximizar sus resultados utilizando nuestras tácticas personalizadas con las agencias de crédito para que pueda restaurar su crédito y alcanzar sus metas crediticias y financieras.

Preguntas Frecuentes:

La reparación de crédito es en realidad el proceso de eliminar información inexacta, infundada, desactualizada, falsa y errónea de su informe de crédito. Su informe de crédito dicta su puntaje crediticio. Las 3 principales agencias de crédito recopilan información de prestamistas, acreedores y cobradores de deudas y la aplican a su informe de crédito. Con base en esa información, se determina su puntaje crediticio. Esta información podría incluir los saldos de préstamos o tarjetas de crédito, consultas de crédito, la relación deuda-ingreso y, lo más importante, la utilización del crédito (el porcentaje de deuda que tiene en relación con el crédito disponible).

¿Pueden Eliminar Cualquier Cosa De Mi Informe De Crédito?

We can only fight to remove any items that fall under the guidelines of the FCRA. These are items that should be removed due to being inaccurate, unfounded, out of date, false and/or erroneous.

¿Cuánto Cuesta?

El precio varía dependiendo de lo que tenga en su informe de crédito. Para obtener una estimación adecuada, por favor reserve una consulta GRATUITA + Cita de Análisis de crédito con nosotros haciendo clic en el botón que está al final de esta página.

¿Es Legal La Reparación De Crédito?

Sí, la reparación de crédito es legal y usamos la ley a su favor. Esa ley se llama "Ley de Informes Justos de Crédito" (The Fair Credit Reporting Act - FCRA). La FCRA le da el derecho desafiar/disputar cualquier cuenta en su informe de crédito. Si esa cuenta no puede ser verificada en un tiempo razonable (usualmente 30 días), debe ser eliminada. Estudios han demostrado que el 79% de todos los informes de crédito contienen errores. Esto es casi 8 de cada 10 informes. Por lo tanto, la mayoría de los informes de crédito mejoran de inmediato. Para las cuentas disputadas que no son errores, un acreedor o proveedor a menudo no puede encontrar los registros o documentos firmados dentro del tiempo asignado y la cuenta es eliminada. A veces, el banco dirá que han sido verificadas las cuentas pero no ofrecerán pruebas. Nuestro trabajo es preparar documentos que desafíen eso y somos muy hábiles en ello.